La Dirección de Informaciones y Estudios Económicos de la Bolsa de Comercio de Rosario, realizó un balance económico del año 2022, a comienzos de año el principal desafío que presentaba Argentina era renegociar la deuda con el Fondo Monetario Internacional (FMI). El acuerdo Stand by firmado en 2018 implicaba compromisos por aproximadamente US$ 18.780 millones en el año 2022, monto que el país no estaba en condiciones de afrontar. Finalmente, con los tiempos ajustados, en marzo se logró un acuerdo de Facilidades Extendidas con el organismo, bajo el compromiso de cumplimiento de metas trimestrales que habilitan desembolsos necesarios para cumplir el acuerdo Stand By 2018 y despeja el horizonte de pagos de capital con el FMI hasta 2026. A su vez, se alcanzó una renegociación de la deuda con el Club de París, por saldos remanentes que se debían pagar en 2022.

En términos generales, en el primer semestre del año se renegoció la deuda con multilaterales y se registró un sólido crecimiento económico, aunque con dos escollos importantes que tuvieron implicancias en la segunda mitad del año. Por un lado, a diferencia de 2021 el Banco Central no logró una rápida acumulación de reservas a pesar de que los precios internacionales del agro se mantuvieron altos. La guerra entre Rusia y Ucrania repercutió en el valor de las importaciones de energía sumado a que en general hubo una alta presión importadora. Por otro lado, el nivel de gasto del Sector Público Nacional presentó un crecimiento importante en términos reales, principalmente por los mayores subsidios a la energía. Estos dos puntos mencionados anteriormente, pusieron en duda la posibilidad de cumplir las metas fiscales y de acumulación de reservas internacionales con el FMI.

A nivel de la discusión política, el resultado fue una salida del ex ministro de economía Martín Guzmán el 2 de julio de 2022 sin lograr el cumplimiento de la meta en acumulación de reservas y generando, al mismo tiempo, una gran incertidumbre en cuanto al rumbo económico. Se registró un desplome en el precio de los bonos argentinos y una corrida cambiaria en los dólares financieros. Tras el breve paso de la Lic. Silvina Batakis por el Ministerio de Economía, se decide repentinamente, y con la flamante ministra aún de gira en Estados Unidos, que el Dr. Sergio Massa asuma la cartera económica con amplio poder sobre otros ministerios claves con el objetivo de estabilizar las expectativas del mercado.

Finalmente, Massa logró recalibrar el sendero fiscal para cumplir las metas de déficit primario y, en septiembre, implementó un Programa de Incremento Exportador. Esto último, vía la agilización de la comercialización de los stocks de soja, logró un ingreso récord de divisas en septiembre, lo que facilitó cumplir la meta trimestral de acumulación de reservas a finales del mes. Más aún, se realizó otra versión del programa en diciembre para seguir impulsando el ingreso de divisas en concordancia con más limitaciones a las importaciones para cuidar las reservas.

No obstante, el dinamismo de la actividad económica comienza a estancarse a partir de septiembre. El rescate de los bonos a mediados de año y los incentivos para acumular divisas incrementaron los problemas monetarios, y la inflación aumentó sin pausa desde el mes de marzo finalizando el año en niveles cercanos al 100% interanual.

En cuanto a las perspectivas para el 2023, la economía no estará exenta de riesgos de inestabilidad en un contexto de elecciones presidenciales y la necesidad de cumplir las metas con el FMI. A continuación, se presentan los principales desafíos claves a afrontar por Argentina en materia macroeconómica:

Desafío N°1- Revertir las proyecciones que indican desaceleración del crecimiento en 2023

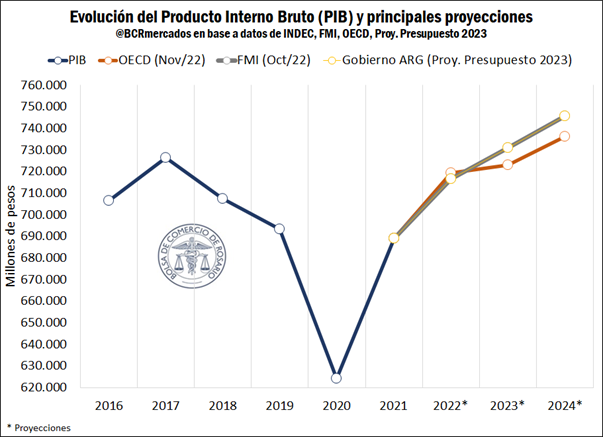

Respecto de las perspectivas futuras de la economía argentina, en primer lugar, las estimaciones para 2022 plasmadas en el Proyecto de Presupuesto 2023 marcan un crecimiento del 4% para el Producto Interno Bruto (PIB) de Argentina. Dicha proyección es igual a lo esperado por el Fondo Monetario Internacional (FMI) y levemente inferior a la realizada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) que estima un crecimiento del 4,4% para el año.

De cara al 2023, tanto el gobierno nacional como el FMI proyectan un crecimiento del 2%, más optimistas que otros organismos como la OCDE que marca una perspectiva mucho más ajustada con una visión de crecimiento de solo 0,5% en PIB el próximo año. Otro caso es la CEPAL, la cual registra una perspectiva de crecimiento del 1% para 2023. De cumplirse el optimismo del gobierno en materia de crecimiento, Argentina rompería un récord histórico del PIB en términos reales.

No obstante, aún resta mucho camino por recorrer, sumado que, al primer semestre de 2022, el país crecía a más del 6% interanual y se espera que termine el 2022 con un crecimiento anual del 4%. En este sentido, el segundo semestre de 2022 marca una contracción económica y no es claro cómo se va a revertir dicha tendencia, con la gran sequía que registra el campo argentino que ya afectó la cosecha de trigo 2022/23 y está impactando en la próxima cosecha de soja y maíz a levantarse hacia marzo/abril de 2023.

Desafío N°2- Cumplir con el sendero hacia el equilibrio fiscal, robustecimiento del financiamiento local y acumulación de reservas según lo pautado con el FMI

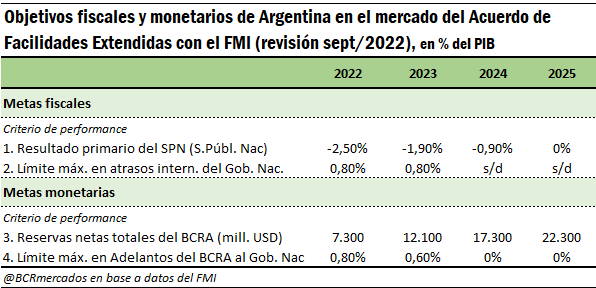

El primer paso de alcanzar un nuevo acuerdo con el FMI fue cumplido en marzo de 2022; resta por cumplimentar el esquema de metas trimestrales acordadas con dicho organismo internacional de cara a los próximos años. Esto último es de suma importancia para que se habiliten los desembolsos necesarios para pagar el préstamo Stand By del año 2018. En el siguiente cuadro se registran las principales metas cuantitativas que se deben cumplir vinculadas al plano fiscal y monetario.

En cuanto al plano fiscal, lo más importante es cumplir el objetivo de déficit primario de -1,9% hacia 2023 y mantener una tendencia a la baja hasta alcanzar el equilibrio en el año 2025. En 2022 todo indica que se va a cumplir dicha meta, lo cual necesitó de importantes esfuerzos hacia los últimos meses del año. En 2023, será importante que se culmine con el proceso de segmentación de tarifas y que se termine el primer tramo del Gasoducto Néstor Kirchner antes del invierno para disminuir la necesidad de importaciones y aumentar la producción local de gas para abastecer la demanda interna.

Respecto al plano monetario, es muy probable que el BCRA haya alcanzado la meta de acumulación de reservas del último trimestre, pero aún no hay confirmación oficial al respecto. Luego del primer Dólar Soja de septiembre, según el criterio del FMI se logró arribar a US$ 6.868 millones en materia de reservas internacionales netas. Es decir, solo US$ 409 millones por debajo del objetivo necesario para cumplir el objetivo al mes de diciembre. No obstante, entre octubre y noviembre el Banco Central volvió a vender fuertemente divisas, llegando al 6 de diciembre en un nivel cercano a los US$ 4.300 millones. Esta situación motivó un nuevo Dólar Soja en diciembre que cumplió el objetivo propuesto, pero tuvo menos efectividad que el primero, debido a la menor soja disponible para vender y fijar precios en el mercado.

De cara al próximo año, el panorama de divisas disponibles no es alentador debido a que, si bien los precios internacionales del agro se mantienen altos por el momento, la producción de soja y maíz va a ser menor que en 2022 debido a la gran sequía que se viene atravesando en el país. Concretamente, el clima seco ya hizo caer a la mitad la producción de trigo que se está terminando de cosechar actualmente. Al mismo tiempo, ya se adelantaron liquidaciones de dólares del agro con las dos versiones del Dólar Soja, siendo un ingreso de divisas que se iba a realizar principalmente en el primer trimestre de 2023. De esta manera, será crucial el ingenio de la política económica para dinamizar los sectores exportadores, incrementar los flujos de inversiones y conseguir dólares de organismos multilaterales. Caso contrario, la salida para alcanzar las metas podría ser una restricción más fuerte de las importaciones, dilatar el acceso al Mercado Único y Libre de Cambios (MULC) para los demandantes de dólares oficiales o achicar la brecha cambiaria para contraer la presión de demanda.

Por último, el 2023 sería el último año que el FMI permita financiamiento del Banco Central al Tesoro por un 0,6% del PIB. En este sentido, solo un tercio del déficit primario objetivo podrá ser financiado por dicho canal, mientras que el restante déficit de 1,6% respecto al PIB tendrá que obtenerse del mercado. Esto será un gran desafío, debido a que el stock de deuda en pesos en el mercado local creció mucho los últimos años, los vencimientos son importantes previo a las elecciones y se necesita brindar los incentivos necesarios para obtener un roleo por encima del stock actual para tener un “financiamiento neto positivo” por parte del mercado. En este sentido, si el mercado no aparece, el poder de fuego del Banco Central es escaso dada la situación que presenta la hoja de balance de la entidad, cuestión que el FMI pide que se mejore tras las fuertes intervenciones realizadas luego de la corrida contra los bonos en pesos a mitad de 2022.

Desafío N°3- Mantener el superávit comercial como condición necesaria para superar las debilidades del sector externo

Respecto al comercio exterior – aspecto muy relacionado con la acumulación de reservas – es condición necesaria para mantener la estabilidad macroeconómica sostener sólidos superávits comerciales. Dichos saldos superavitarios cumplen la función de acumular reservas y financiar la demanda de dólares para el pago de intereses y capital de deuda (privada y pública), el déficit estructural de la cuenta servicios y el margen que exista para dolarización del sector privado. Por otro lado, el ingreso “sustentable” de capitales por cuenta financiera sería crucial para quitar presión a la exportación de bienes, pero el contexto de brecha entre el tipo de cambio oficial y financiero cercana al 100% y las restricciones cambiarias veta esta posibilidad de alivio por dicha vía al balance cambiario.

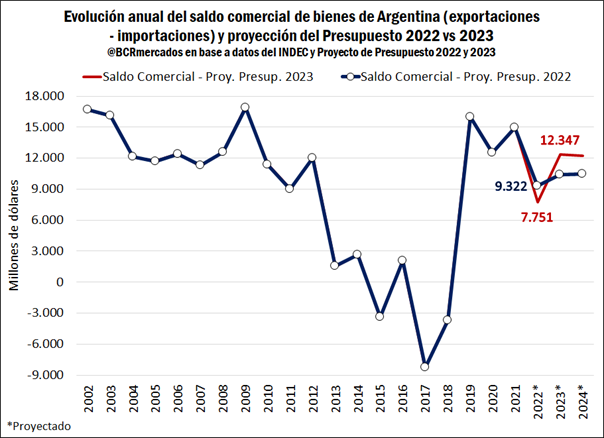

Tal como se observa en el siguiente gráfico, en 2019 se recuperó el superávit comercial con US$ 15.990 millones. Luego de tres años de alto superávit se espera que 2022 finalice el año con un resultado positivo, pero mucho menor a los años previos con US$ 7.751 millones. En este sentido, se espera un resultado por debajo de las perspectivas plasmadas en el Proyecto de Presupuesto 2022, aunque para 2023 se marca un gran optimismo por parte del gobierno ya que las últimas proyecciones realizadas superan lo estipulado el año anterior para el próximo año con un superávit objetivo de US$ 12.347 millones.

La política cambiaria y comercial será clave para alcanzar los objetivos de saldo comercial. En cuanto al primer punto, durante 2022 se contaba con el sistema SIMI (Sistema Integral de Monitoreo de Importaciones) para controlar las importaciones el cual no tuvo el efecto deseado en contención de importaciones. El mismo fue reemplazado en noviembre por el SIRA (Sistema de Importaciones de la República Argentina), que logró frenar en gran medida las importaciones y mejorar el superávit comercial. No obstante, es importante considerar que las limitaciones a las importaciones pueden generar impactos en la actividad o fomentar la fijación de precios a tipos de cambios más altos por la dificultad de conseguir dólares oficiales para comprar bienes del exterior.

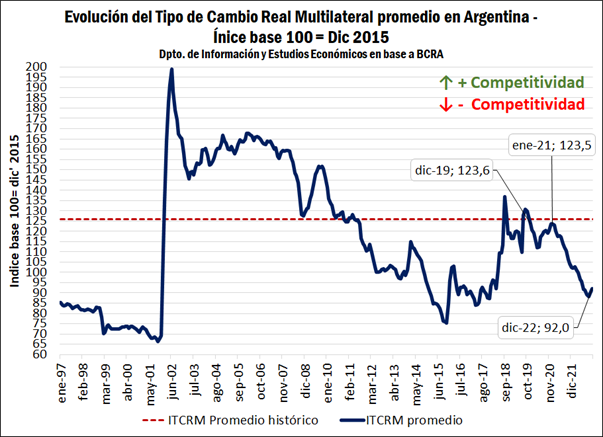

Por otro lado, la gran caída del tipo de cambio real multilateral desde el año 2021 en conjunto con la actual brecha cambiaria, se convierten en los grandes incentivos para presionar al alza las importaciones y retrasar exportaciones. En el siguiente gráfico se observa que el índice del tipo de cambio real de octubre arribó a un promedio de 88,3, es decir, la menor competitividad cambiaria desde junio de 2017 y muy por debajo del promedio histórico.

Para el año 2023, observar la tendencia de este indicador será importante para determinar qué política cambiaria se busca implementar y si se encuentra en línea con sostener el superávit comercial en niveles altos, un tema clave para acumular reservas. Se destaca que, desde el mes de septiembre el BCRA comenzó a devaluar en línea con la inflación mensual, lo cual permitió revertir la tendencia de caída en el tipo de cambio real los últimos meses.

Desafío N°4- Afrontar el renovado problema del stock de pasivos remunerados del Banco Central

Los pasivos remunerados del Banco Central ejercen la función de controlar la oferta monetaria, pero tienen un costo, es decir, remuneran un interés que se lo suele denominar “déficit cuasifiscal”. El objetivo principal es ejercer control sobre la oferta monetaria esterilizando diferentes canales de expansión de la base monetaria.

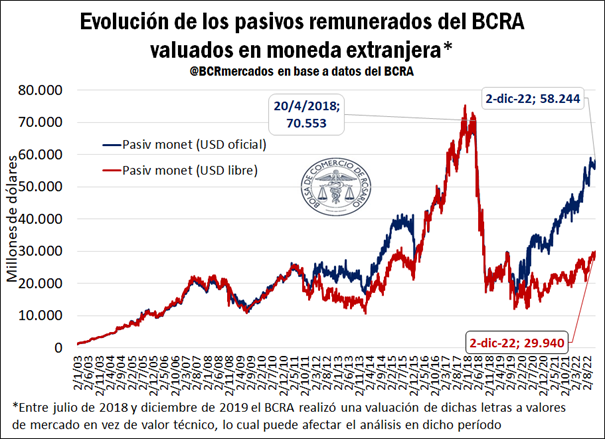

Al evaluar la evolución de los principales pasivos remunerados del Banco Central valuados en dólares, se observa que entre 2003 y 2013 si bien crecieron en el tiempo se mantuvieron relativamente estables. A partir de 2013, se observa un crecimiento importante del stock de pasivos remunerados tanto realizando una valuación al dólar oficial como al financiero. En el año 2018, se alcanza un pico histórico de US$ 70.553 millones, pero con la crisis cambiaria de dicho año ante un proceso de fuerte devaluación se produce un desarme importante de las LEBAC existentes en dicho momento y el stock disminuye fuertemente.

Luego, desde el año 2020 dicho stock valuado al dólar oficial volvió a crecer nuevamente debido a la gran política expansionista por el COVID-19 que implicó la necesidad de esterilizar esa oferta de dinero arribando a finales de 2022 a US$ 58.244 millones. Mientras que, valuado al dólar financiero se estima en US$ 29.940 millones.

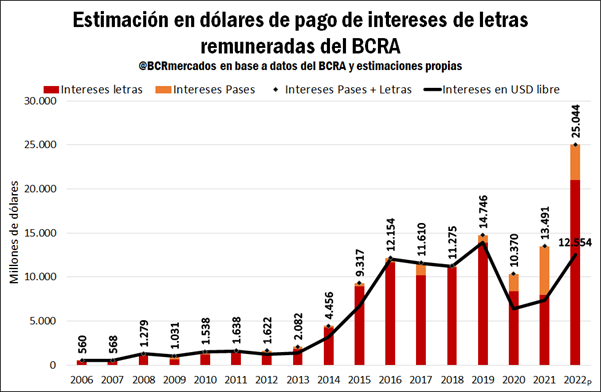

Para entender el impacto monetario de dicho stock de pasivos remunerados, se deben estimar los intereses anuales que devengan estos instrumentos. En el siguiente gráfico, se realiza una estimación en dólares oficiales para evaluar el impacto cuasifiscal que afronta el Banco Central para controlar la oferta monetaria.

Desde el año 2014, se registra una tendencia creciente del monto de intereses llegando a 2019 a un pico de US$ 14.746 millones, aunque presentando una caída importante hacia el año 2020. No obstante, tras el aumento del stock de pasivos remunerados y el atraso del dólar oficial frente a la inflación desde marzo de 2021, los intereses remunerados volvieron a retomar un sendero ascendente y alcanzan en 2022 una estimación anual récord de US$ 25.044 millones. Si se lo estima en dólares financieros libre, el monto estimado de intereses asciende a US$12.554 millones, levemente por debajo del año 2019 que se alcanzó con dicha metodología de análisis a US$ 13.903 millones.

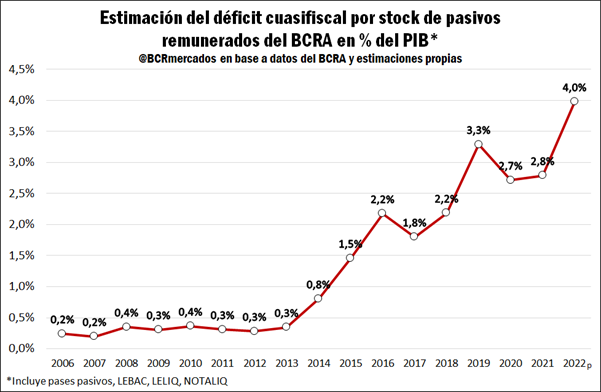

Si se analiza el déficit cuasifiscal histórico en términos relativos al PIB, en línea con los valores absolutos presentados anteriormente, en la última década fueron creciendo en importancia pasando de un 0,3% en 2013 a nada menos que un récord de 4% del PIB en la estimación de 2022.

El FMI no estableció metas cuantitativas respecto al stock de pasivos remunerados y el déficit cuasifiscal, pero en las revisiones trimestrales ya realiza advertencias sobre la necesidad de mejorar la sustentabilidad de la hoja de balance del Banco Central. En el último informe trimestral publicado en diciembre, se hace alusión a que el stock de títulos del banco central alcanzó un récord histórico del 12% del PIB, generando un costo sumamente elevado en términos monetarios. Según el propio informe, el Banco Central tendría que presentar a finales de diciembre de 2022 – de acuerdo a las políticas estructurales solicitadas – una hoja de ruta para mejorar de forma duradera su posición financiera.

Desafío N° 5- Converger hacia una desaceleración de precios tras la disparada inflacionaria de 2022

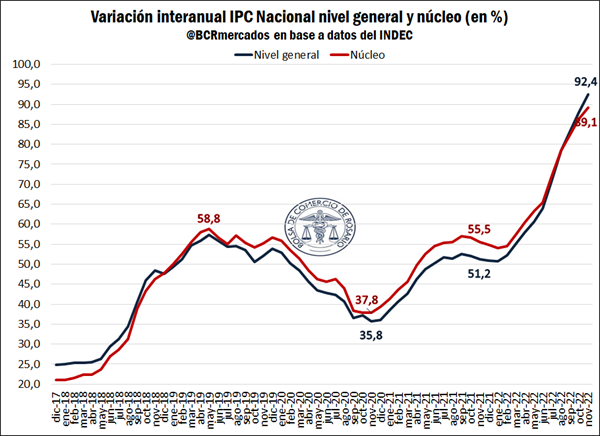

Luego de una tendencia a la baja en la evolución del Índice de Precios al Consumidor (IPC) durante el año 2020, producto de la fuerte contracción económica debido a las restricciones a la circulación por el COVID-19, el 2021 se retomó un sendero fuertemente alcista en el nivel general del IPC Nacional al igual que en la categoría del IPC núcleo. A partir de marzo de 2022, el aumento de precios comenzó a espiralizarse sin encontrar un techo en el año con un pico de 92,4% interanual hacia noviembre de 2022.

En el corto plazo, será clave encausar un proceso de desaceleración inflacionaria para lo cual ya se han comenzado a tomar medidas como el caso del “Programa Precios Justos”. Más allá de estas medidas para coordinar expectativas y aumentos de precios, es de suma importancia mejorar la posición financiera del Banco Central analizada anteriormente, para brindar mayor credibilidad a la política monetaria del Banco Central y dar solidez a la demanda de dinero. Actualmente, se han subido decisivamente las tasas de interés de referencia lo cual consolida un esquema de tasas reales positivas, que está intentando frenar la escalada inflacionaria. De cara al futuro, será clave disminuir la inercia inflacionaria y adecuar las expectativas de forma tal que se puedan reducir tasas y la alta nominalidad existente.

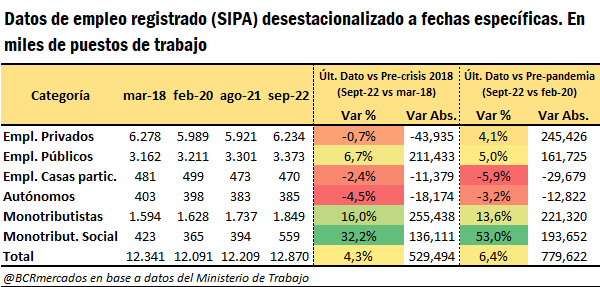

Desafío N° 6- Seguir recuperando el empleo privado que aún no supera los picos del año 2018

Según los últimos datos publicados al mes de septiembre de 2022, el empleo registrado total se encuentra por encima de los niveles de pre-pandemia con la creación adicional de 779.622 puestos de trabajo respecto a febrero de 2020. Favorablemente, respecto al empleo privado hay 245.426 empleos por encima de dicho momento, siendo una de las ocupaciones más estables y de mayor calidad. A su vez, destaca el fuerte crecimiento de los monotributistas (↑221.320), monotributistas sociales (↑193.652) y empleos públicos (↑161.725).

Por otro lado, si se compara con marzo de 2018 – momento previo al comienzo de la crisis económica de Argentina – aún restan por recuperar 43.935 empleos del sector privado. Al mismo tiempo, se destaca que hay 18.174 autónomos y 11.379 empleados de casas particulares menos que en dicho momento. En contraposición, sorprende el aumento en la cantidad de empleos públicos desde dicho entonces con un aumento de 211.433 puestos de trabajo.

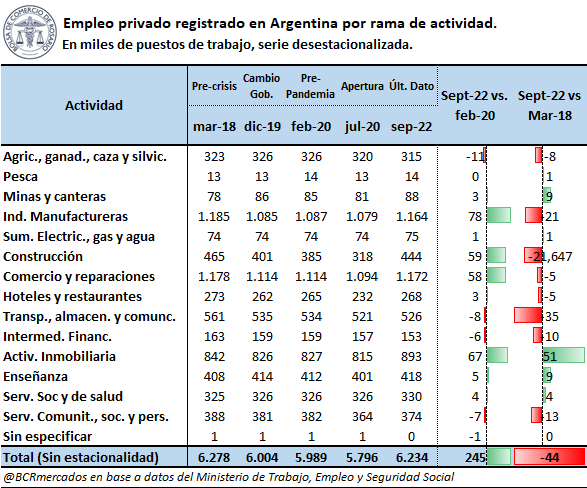

A nivel sectorial dentro del sector privado, las actividades más rezagadas frente a los niveles de pre-crisis de 2018 son “transporte, almacenamiento y comunicaciones”, “construcción”, “industria manufacturera”, “servicios comunitarios, sociales y de personas” e “intermediación financiera”. En conjunto, estas actividades presentan 101.000 puestos de trabajo menos respecto a marzo de 2018.

Con objeto de continuar con el proceso de recuperación de la economía, las políticas para potenciar al sector privado serán fundamentales para consolidar el crecimiento de la economía. Asimismo, el desempeño en materia de empleo también dependerá del resultado obtenido en el conjunto de puntos plasmados anteriormente vinculados a la situación macroeconómica en general.