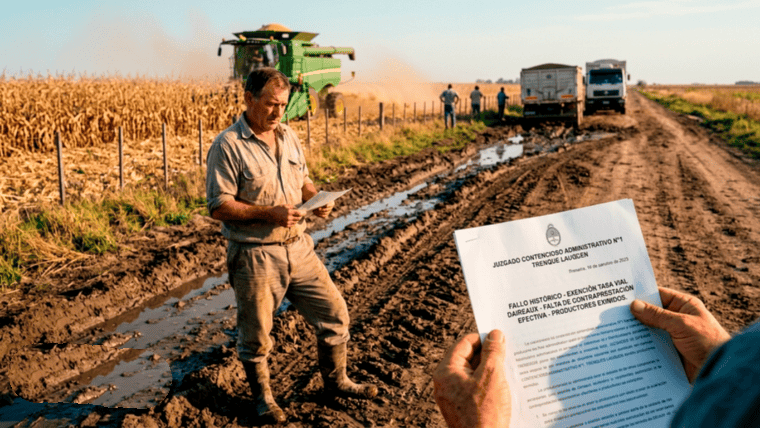

Un fallo judicial en la provincia de Buenos Aires sacudió el esquema de financiamiento de los municipios al establecer que la tasa vial solo puede cobrarse si existe una contraprestación efectiva en el mantenimiento de los caminos rurales. La decisión benefició a productores de Daireaux y encendió alertas en intendencias de toda la región.

La resolución fue dictada por el Juzgado Contencioso Administrativo N°1 de Trenque Lauquen, a cargo del juez Pablo Cristian Germain, quien eximió del pago del tributo a los productores tras comprobarse la falta de obras viales. El eje del fallo es claro: sin servicio concreto, la tasa pierde su naturaleza jurídica y se convierte en un impuesto encubierto.

El impacto del deterioro de los caminos trasciende lo legal y golpea de lleno en la rentabilidad del agro. En un contexto de márgenes ajustados y alta volatilidad de precios, la logística se consolida como el principal cuello de botella: una cosecha récord pierde valor si no puede salir del campo. Los caminos en mal estado generan sobrecostos, roturas de equipos y demoras que afectan toda la cadena productiva.

A diferencia de antecedentes previos, la sentencia se apoya en pruebas técnicas contundentes. Una pericia contable detectó desvíos en el uso de los fondos, mientras que un informe de ingeniería civil documentó el estado crítico de la red vial, confirmando que los recursos no se destinaban al fin previsto.

El fallo ya genera repercusiones políticas. El abogado de los productores, Jorge Moroni, advirtió que si el mantenimiento no es comprobable, el cobro puede ser declarado nulo, una interpretación que impulsa demandas similares en distritos como Bolívar, Azul y Tapalqué.

En los municipios crece la preocupación por el impacto fiscal, dado que la tasa vial es una fuente clave de financiamiento local. Sin embargo, desde el sector agropecuario sostienen que el objetivo no es desfinanciar, sino garantizar eficiencia y transparencia en el uso de los recursos.

En este escenario, comienzan a ganar terreno modelos de gestión alternativos, como consorcios camineros o esquemas público-privados, que permitan auditar el destino de los fondos. La discusión ya no es solo tributaria: se redefine el vínculo entre el Estado local y el sector productivo en torno a una infraestructura clave para la competitividad.