A pesar de la seca que afectó seriamente los rendimientos y la producción potencial de la campaña, con los últimos números proyectándola en torno a los 32 millones de toneladas (GEA-BCR), los precios del maíz no paran de caer. Analizando el futuro para entrega en el mes de julio, correspondiente a los maíces tardíos que predominan en la campaña, el mismo se estuvo negociando por debajo de los US$ 200/t el jueves en el mercado Matba-Rofex, habiendo caído en torno al 10% en lo que va del mes y tocando precios mínimos que no se veían desde principios de agosto del año pasado, destaca el último informe de la Bolsa de Comercio de Rosario.

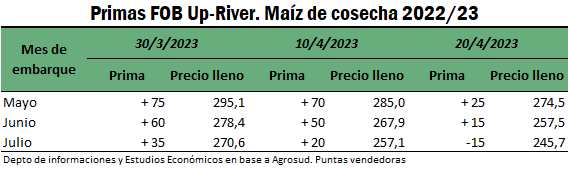

La dura caída en las primas de exportación limita la capacidad de pago del sector exportador a los productores nacionales. Al 30 de marzo, según datos de brokers fob, los embarques desde el Up-River de Rosario para los meses de mayo y julio estaban operando con primas de + 75 y +35 por bushel por sobre la base de Chicago, mientras que, para el 19 de abril, las mismas posiciones estaban operando ya con primas de + 25 para la entrega en mayo, y con primas negativas de entre -10 y -15 por bushel para la entrega en el mes de julio.

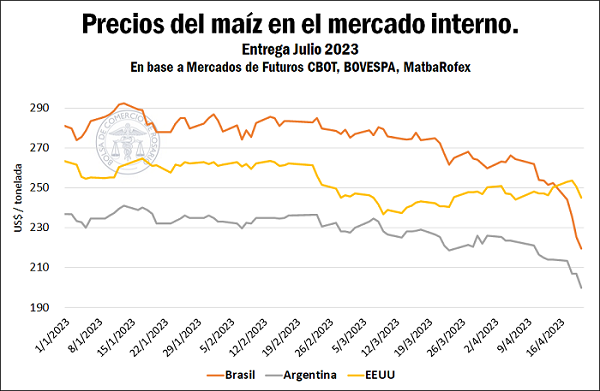

Las muy buenas previsiones que se tienen con respecto a la safrinha de maíz brasilero, que probablemente comience a invadir el mercado mundial a partir de julio, deprimen duramente los precios del cereal sudamericano. Si analizamos la comparativa entre los precios recibidos por el productor para ventas de maíz julio, basándonos en los mercados de futuros tal como lo hicimos para Argentina, vemos que los precios internos en Brasil vienen cayendo en torno al 20% desde comienzos del mes, mientras los precios en Chicago apenas se resintieron en torno al 2%. Así, los precios en el mercado doméstico se desacoplaron completamente de la influencia del mercado de referencia de EEUU, y se contagian mayormente de nuestro vecino competidor.

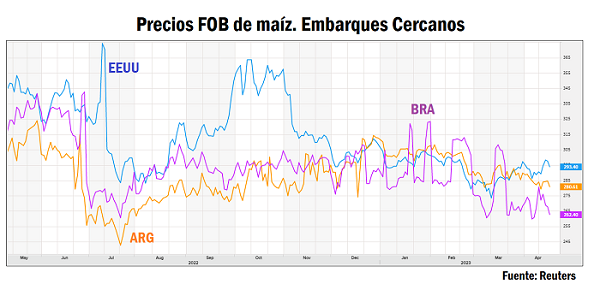

En el gráfico siguiente vemos la caída que vienen experimentando los precios FOB de Argentina, a medida que nos vamos adentrando en la campaña comercial, y vemos la buena competitividad que tiene el maíz brasilero aún previo a la entrada de la safrinha.

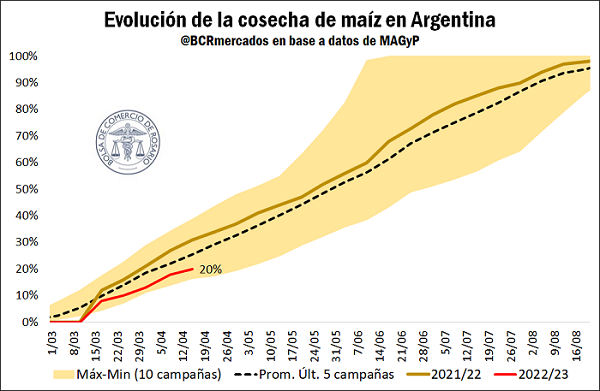

La cosecha en Argentina avanza ya sobre el 20% del área sembrada

El avance de la cosecha de maíz en la última semana fue exiguo, mostrando un avance de 2 puntos porcentuales sobre el total de área sembrada según datos de SAGyP. Los productores se volcaron mayormente a la trilla de soja en los últimos 7 días, cosecha que avanzó 10 p.p. en el período, hasta alcanzar el 19% del total. Así, la cosecha de maíz de la campaña 2022/22 avanzó sobre el 20% del área sembrada a fecha del 20 de abril.

Tal como podemos ver en el gráfico, la cosecha se halla por debajo del promedio de las últimas cinco campañas (26%), y más de 10 p.p. por debajo de la cosecha pasada (31%), marcando el tercer menor registro de avance al momento en la última década. Es necesario destacar que tuvimos una mayor proporción de maíces de siembras tardías en la campaña, dado que los productores buscaron aprovechar una potencial reversión en el patrón de precipitaciones sobre el final del verano, por lo que no es de extrañar ver este retraso en los números de avance de labores.